大部份人聽到 P2P 就只聯想到中國的網貸 (中國網貸不等同於 P2P 借貸,而多只是借了這個最夯的名詞,有名無實) ,而有些負面;事實上,它是數位經濟 (包括金融科技) 中,你不得不認識的重要模式,它更是顛覆了中間人的破壞式創新。

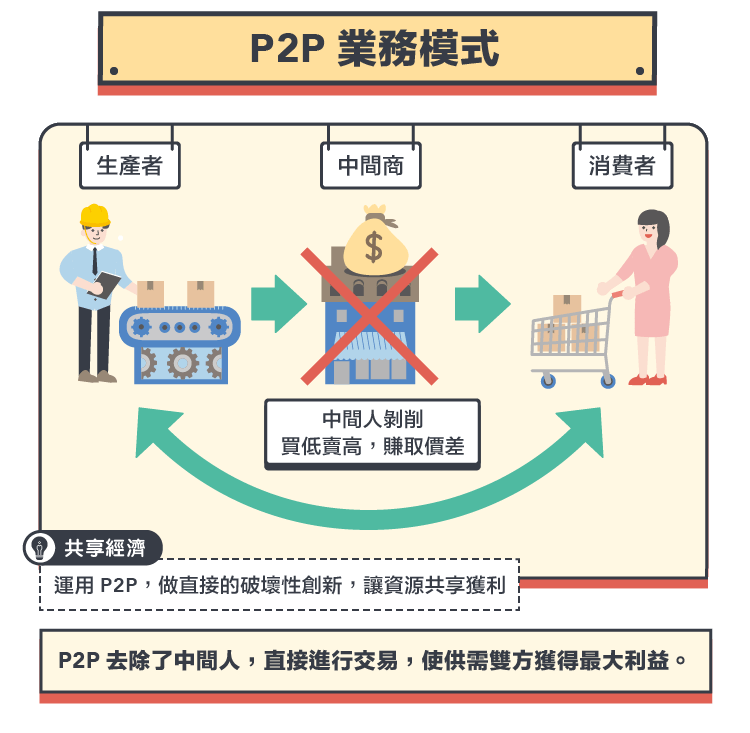

P2P 解決了中間人剝削的問題

P2P 英文是 Peer-to-Peer,有人翻成點對點,中間人自古到今一直扮演著重要角色,甚至可以說他們就是商人的代名詞。

放在貨品交易就有了貿易商;放在金融就成了銀行。商品與資金都不是中間人提供或製造的,但他們面對消費者,以賺差價為其獲利來源,「買低賣高」是他們基本模式,這樣的模式發揮到極致,就不免被詬病為「中間人剝削」。

辛苦生產商品或真正出資金的人反而拿到很低的收益,而消費者則拿到很貴或很高的價格,於是 P2P 的概念也被應用在這些交易,在網路上輕鬆聯結供給與需求雙方,去除了中間人直接交易,使雙方都獲得最大的利益。

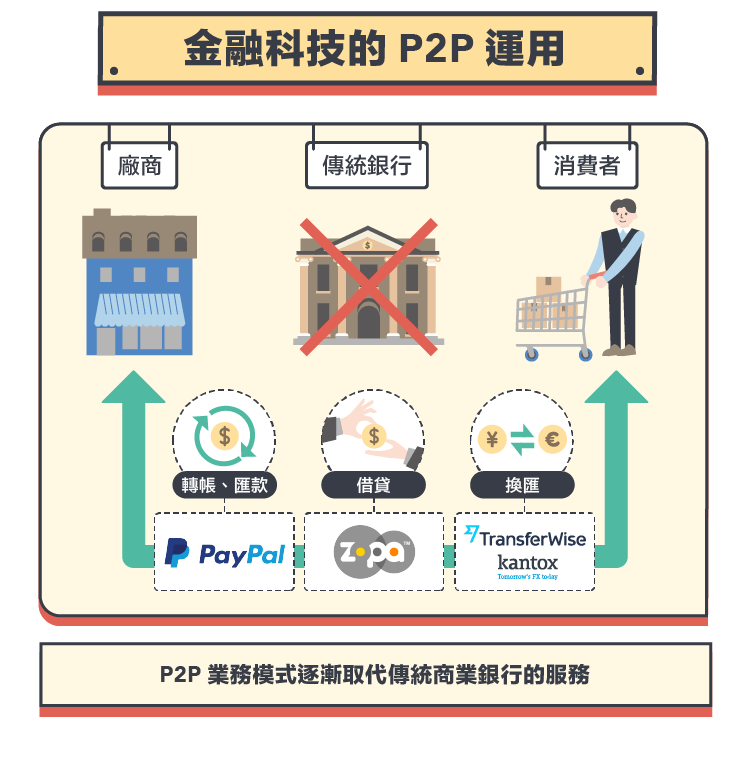

P2P在金融科技中的應用

金融科技也大量運用了 P2P,以期取代銀行創造新服務,讓消費者受到最大利益。最常聽到的第三方支付,就是 P2P 付款,最早是由 Paypal 開始,打破了匯款轉帳一定得透過銀行,Paypal 讓個人透過其平台以 email 就可以轉錢給另一人,匯款不再需要跑銀行,轉帳也更即時;再來就是 P2P 借貸,這也是影響傳統金融最大的項目,經濟學人雜誌更曾高調地預言因為 P2P 借貸,商業銀行將可能走入歷史!

最早是英國的 Zopa,利用個人信用評等資訊,不是銀行也可以公平合理地核出放款利率給申貸人,而出錢的投資人則可以獲得應得的放款收入,再運用風險管理技術讓投資人風險被降低,讓投資人不必擔心被倒帳。

順道一提,中國的 P2P 其實和這裡提的 P2P 借貸模式有著相當大的技術落差,以致於被稱為野蠻式生長;再來是 P2P 換匯,如 TransferWise 和 Kantox,只可惜這樣的服務在台灣現有法規下,恐被認為違反銀行法。

最後也是近來很火的 P2P 保險,有別於現有保險費繳納後没有出險也變成保費拿不回來,Friendsurance P2P 保險巧妙地做了保險中有保險, 互助險中有傳統保單,讓保障更加強,没出險還可領回饋金,更重要的是讓團隊成員養成良好健康等自律好習慣,正向循環,没出險之後保費越低越省錢,而不是現在没出險反而是浪費了!

地球資源有限,和諧未來靠 P2P

貧窮與收入不均等仍被聯合國持續列為世界核心問題,然而地球所創造的食物要養活世界人口卻是綽綽有餘,同樣的全世界的財富也相當多,但仍有 13 億人仍陷在貧窮線下; P2P 為世界帶來了契機,讓有的借給没有的,讓多的,分享給少的。這是個變化很快的年代,網路速度快,改變世界的速度也就更快,期待看到更多的 P2P 模式,一同來翻轉我們的地球,創造更多人對人,點對點的利益與價值。

此為與 StockFeel 之合作文章