鼓勵金融創新,金管會對於金融監理沙盒實驗成功案件,考慮採差異化管理機制,例如資本額分級作法等;目前已有三家申請進入沙盒實驗,主要業務為線上信貸與信用卡,及網路借貸等。

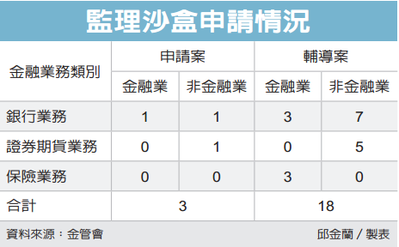

金管會昨(6)日在行政院會報告「金融科技發展推動情形」,金管會綜規處長林志吉表示,金融監理沙盒到目前為止,已有三家申請案,包括民營銀行一件,及非金融業者兩件。

民營銀行這件的業務性質,主要是運用第三人提供客戶資料,線上申請信用貸款跟信用卡業務。

這家銀行合作的第三人,擁有很多客戶資料,銀行可依此辦理線上業務,至於客戶資料,會在參加實驗者同意情況下取得。外界猜測第三人很有可能是電信業者、或是一些社群軟體業者。

至於另外兩件非金融業申請的案件,業務性質一個是網路借貸業務,另一個是發行公司債券。據了解,三件中有一件未經輔導就進來送件,目前還在輔導中,很有可能就是發行公司債券案。

對於這三件申請案,金管會內部正展開相關審查作業中,預計9月開會正式審查會議。

此外,除了已送件的申請案外,提出申請輔導的案件有35件,其中有17件輔導案架構未臻成熟,已請業者補充說明後再予輔導。

另有18件目前已進行輔導中,包括六件金融業提出、12件非金融業提出。

金管會昨天在報告中也提出未來擬推動的方向,包括調適法令規定,研議金融創新的差異化管理機制等。

林志吉表示,差異化管理機制主要是,過去外界曾建議的資本額分級管理,未來若透過沙盒實驗成功,只辦理一小部分許可業務,資本額可否採差別待遇等。

例如對電子支付機構、券商因業務範圍不同,各有不同資本額要求,像只做代收代付的電支機構,資本額只要1億元,如果還要做儲值,資本額就要5億元。

至於券商,只做經紀業務,資本額2億元、自營4億元、承銷4億元,如果是綜合券商,資本額則要10億元。像只做股權型群眾募資的券商,就跟經紀商一樣,資本額只要2億元等。

新聞來源:經濟日報