信用是什麼?

人生中總有些夢想,例如創業、買車;有時候會遇到意外,例如:重大疾病、意外受傷。俗話說「一塊錢也能逼死英雄好漢」,在這些時候,如何取得資金的支援,便不得不仰賴信用貸款。既然名之為「信用」,那到底一個人的信用值多少錢?在台灣,最普遍的參考便是聯徵中心 (JCIC)的信用評分。聯徵中心成立於1975年,是國內唯一跨金融機構的信用報告提供者,成立時間久、資訊最完整。

信用評分

信用評分是用來預測當事人未來一年能否履行還款義務的信用風險,因此在貸款、辦信用卡時,都會參考這個分數。依個資法規定,只有本人向聯徵中心申請信用綜合報告,才能得知自己的信用評分。但也會提供參與聯徵的會員金融機構調閱,因應業務需求。

信用評分的計算方式

聯徵中心會將會員金融機構定期送報的個人信用資料,從中選取重要指標,套入模型,轉成個人信用評分總分。使用資料主要分為三大類:繳款行為類、負債類、其他類。

如果想維持良好信用評分,特別要注意的是下列幾項:

- 維持良好繳款記錄:不論是信用卡或貸款,盡可能準時還款。

- 負債總額不宜太高:信用卡已動用額度愈高、分數就愈低;如果同時向太多家金融機構借錢,也會影響信用評分。

- 少用預借現金與循環利率:一旦頻繁使用,會被判斷為資金需求太高,分數也因此下降。

- 貸款申請時期最好集中在30天內:雖然金融機構查詢聯徵次數也納入評分,但僅限於新業務及貸款申請,信用卡申請則不納入。聯徵中心考量申貸人會在不同金融機構之間比較,所以30天內的查詢僅記為1 次。

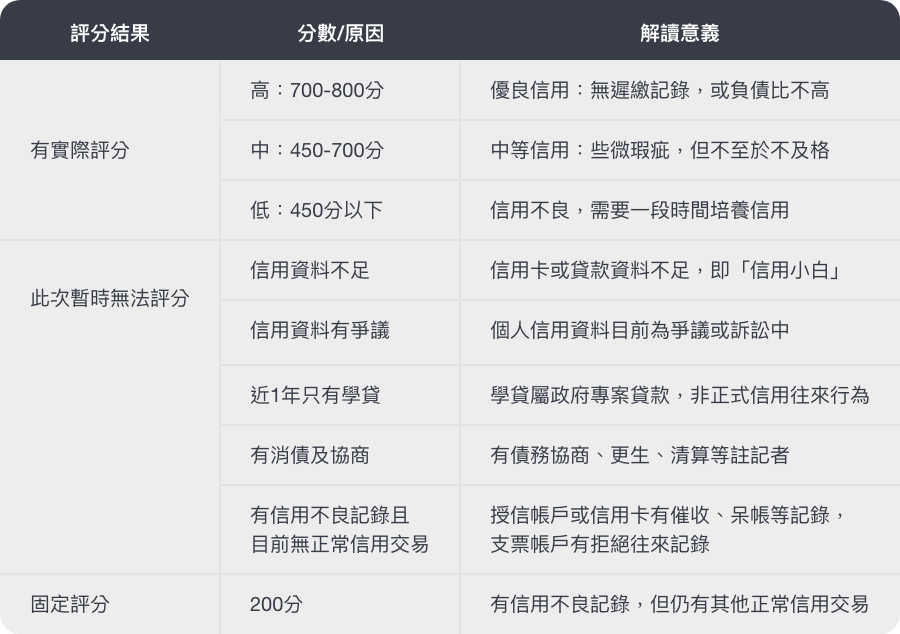

信用評分判讀

個人信用評分有三種結果,分數高低代表什麼意義,可透過以下這張表進一步瞭解。

其中比較特殊的是「信用小白」與「學貸」,並非指信用不良,而是因為信用資料不足,缺乏讓模型判讀風險程度的高低。對信用小白來說,最簡單的解套方式就是信用卡持卡滿三個月,或近一年應繳金額大於零。對學生來說,則可透過誠信可靠的P2P借貸平台。

信用評分如何影響貸款

直觀來說,信評分數愈高,成功申貸機率愈高,利率條件也愈好。信評分數太低、暫時無法評分與固定評分,就比較難請請到貸款,或被迫接受較高利率。聯徵中心一再公開宣導,金融機構不宜將信用評分做為核准與否或利率訂價的唯一依據,但實務上信評分數仍是重要影響因素之一。

如何培養好信用

- 申請信用卡使用:使用信用卡消費,可做為與金融機構的往來記錄。

- 避免過度消費:每月信用卡消費,不要超過該信用卡額度的30%。

- 正常繳款還款:每月按時全額繳清,不要只繳最低金額,不要使用循環利息 (卡循/卡債),更別動用預借現金,避免信用不佳。

- 減少債務:總債務不要超過個人平均月收入的22倍。若同時有多家貸款,想辦法借低還高,或者債務整合至同一家以降低利率及利息。

- 避免頻繁借款:頻繁借款會使聯徵查詢次數增加,進而降低信用分數。

每個人一生中,都有可能申請貸款。平日就培養好信用,真正需要申貸時,自然能取得比較好的條件。即使目前負債的朋友,也請謹記「有借有還、再借不難」的原則,讓你的信用,成為人力的助力而非阻力。